变异系数公式(如何求变异系数)

变异系数公式

美国注册管理会计师(CMA)、高级经济师、中国注册造价工程师,曾担任“世界500强”央企高级管理职务,10多家知名企业特约咨询培训师、上海财经大学特聘讲师

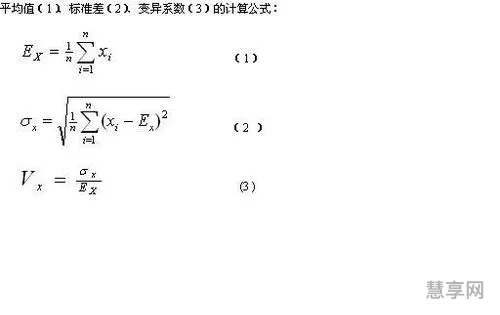

变异系数的计算公式为:变异系数C·V=(标准偏差SD/平均值Mean)×100%。变异系数只在平均值不为零时有定义,而且一般适用于平均值大于零的情况。变异系数也被称为标准离差率或单位风险。

是概率分布离散程度的一个归一化量度,又称离散系数。只在平均值不为零时有定义,而且一般适用于平均值大于零的情况。变异系数也被称为标准离差率或单位风险。当进行两个或多个资料变异程度的比较时,如果度量单位与平均数相同,可以直接利用标准差来比较。如果单位和(或)平均数不同时,比较其变异程度就不能采用标准差,而需采用标准差与平均数的比值(相对值)来比较。

南开大学会计学博士,教授,硕士生导师,CMA,ACCA;中国会计协会财务与成本分会理事;机械工业出版社财经类专著的审稿人。

如何求变异系数

增量预算编制的优点包括:预算编制工作量较少;可以避免各项生产经营业务和日常各级各部门的各项管理工作产生剧烈的波动。采用增量预算编制的缺点包括:它假设经营活动以及工作方式都以相同的方式继续下去;不能拥有启发新观点的动力;没有降低成本的动力。

变异系数的意义:变异系数是衡量资料中各观测值变异程度的另一个统计量。当进行两个或多个资料变异程度的比较时,如果度量单位与平均数相同,可以直接利用标准差来比较。如果单位和(或)平均数不同时,比较其变异程度就不能采用标准差,而需采用标准差与平均数的比值(相对值)来比较。

变异系数只在平均值不为零时有定义,而且一般适用于平均值大于零的情况。变异系数也被称为标准离差率或单位风险。

变异系数是衡量资料中各观测值变异程度的另一个统计量。当进行两个或多个资料变异程度的比较时,如果度量单位与平均数相同,可以直接利用标准差来比较。如果单位和(或)平均数不同时,比较其变异程度就不能采用标准差,而需采用标准差与平均数的比值(相对值)来比较。

修正系数如何计算

营运资金管理包括流动资产管理和流动负债管理。流动资产减去流动负债的余额称为净营运资金。营运资本是指一个企业投放在流动资产上的资金,具体包括应收账款、存货、其他应收款、应付票据、预收票据、预提费用、其他应付款等占用的资金。

变异系数的缺点:当平均值接近于0的时候,微小的扰动也会对变异系数产生巨大影响,因此造成精确度不足。变异系数无法发展出类似于均值的置信区间的工具。

(1)标准差是衡量一项概率分布中,随机变量的取值围绕其均值(平均数)上下波动的情况。在投资分析中,标准差可以体现投资报酬率偏离期望报酬率的波动程度或离散程度,标准差是方差的平方根。

英国华威商学院硕士,CPA、ACCA、AICPA、CMA持证者,中国石油、中国银行特约培训师、对外经贸大学特聘讲师。