9月1号起存款利息新调整(10万元一年利息多少钱)

9月1号起存款利息新调整

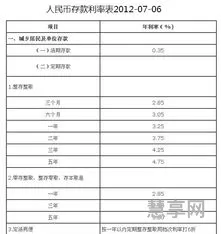

活期存款利率为0.3%,定期存款三个月1.35%,六个月1.55%,一年1.75%,二年2.25%,三年2.75%,五年2.75%。

首先,较低的利率会刺激个人和企业的*款需求,从而推动经济增长。但另一方面,过高的利率可能会抑制过度消费和借款行为,有利于控制通货膨胀。因此,*和*银行必须审慎地权衡存款利率,以实现经济的长远稳定发展。

根据最新消息,自9月1日起,我国8大国有银行将迎来新一轮利率调整。这一重要信息引发了广泛关注和热烈讨论。因为银行利率对于经济发展和个人财务状况具有重大影响。

的一半),而且要低于同期商业银行存款利率,也就是说,在住房公积金抵押*款利率和银行存款利率之间存在一个

限于缴纳了住房公积金的单位员工使用,限定条件多,所以,未缴存住房公积金的人无缘申*,但可以申请商业银行

10万元一年利息多少钱

一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性*款。这两种*款合起来称之为

统一规定的。用房产在银行办理的*款,该*款要按照银行规定的利率支付利息,这个利率就是房*利率。2012年6月7日,央行向各商业银行下发特急文件,要求商业银行对个人住房*款利率浮动区间的下限仍为

利息,后收本金;利息在月供款中的比例会随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有*款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还

已执行《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)的企业,在首次执行《企业会计准则第14号——收入》(财会〔2017〕22号)时,是否需要对新产生的应收账款或合同资产的预期信用损失进行追溯调整?

2023各银行利息表最新

因此,在金融工具确认计量准则施行日,可供出售金融资产分类为以公允价值计量且其变动计入当期损益的金融资产的,原计入其他综合收益的累计金额应转入施行日所在年度报告期间的期初留存收益。

》(财会〔2006〕3号)并参照相关讲解,资产负债表日后事项是调整事项还是非调整事项,取决于该事项表明的情况在资产负债表日或以前是否已经存在。若该情况在资产负债表日或以前已经存在,则属于调整事项;反之,则属于非调整事项。

在合同约定的运营期间,社会资本方对不可分离的PPP项目资产进行更新改造的(包括更换部分设施设备等),应当将更新改造前后的项目资产视为一个整体来考虑。如果*方控制了更新改造后项目资产的重大剩余权益,则该项目合同整体满足“双控制”条件(2)。

首先,企业应当判断投资方是否对被投资单位实施控制、共同控制或重大影响,从而使该投资适用长期股权投资准则。

》(财会〔2020〕10号)中关于简化处理的条件,出租人(在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业除外)可以选择采用简化方法进行会计处理。