定价基准转换什么意思(基准转换还是不转好)

定价基准转换什么意思

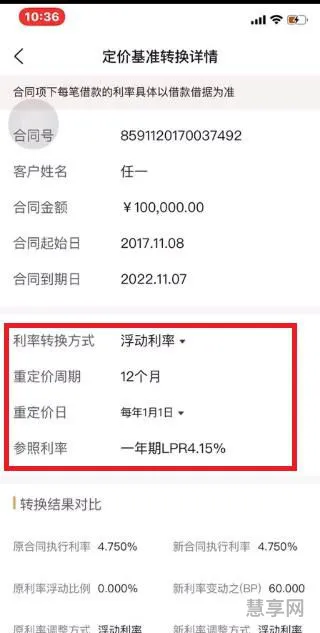

转换时间:指将个人房*的定价基准转换为LPR的时间。转换时,用户和银行需要协商确定加减点数、重定价日和重定价周期。

比如存量浮动利率*款计划转换为固定利率,转换后的利率水平原则上由业主和银行协商确定,但业主并没有降低利率的话语权。根据规定,其中商*转换后利率水平应等于原合同最近的执行利率水平,就是按业主的利率和月供款执行,而且该业主剩余*款期内的利率保持不变。

重定价日:是指重新按照最新的定价基准(转换前为*款基准利率,转换后为LPR)计算*款执行利率的时间。一般为每年1月1日,或者每年与*款发放日对应的日期。

LPR利率就是*款基础利率,又名*款市场报价利率,这个*款利率是商业银行对其最优客户给出的*款利率,在办理*款时一般会在LPR利率基础上进行加减点生成。

存量浮动利率*款定价基准转换为LPR,将由LPR值+基点构成,即借款合同利率的确定标准为“LPR+基点/LPR-基点”(1个基点就是0.01%)。

基准转换还是不转好

定价基准转换的意思是金融机构将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变,也可转换为固定利率。可以转化为LPR定价方式或者选择固定利率。

举个例子,以前房*合同上标明的可能是“基准利率上浮10%”或者是“基准利率下浮10%”类似的表述,也就是我们俗称的利率上浮1.1倍或者打9折,这就是浮动利率来对*款进行定价。

张先生有两个选择,一是选择LPR的定价方式,以后遵循LPR的浮动进行浮动,还款的金额也会相应发生变化,另一种就是固定成为4.41%,以后无论LPR怎么变,利率不变,每个月还款的金额也不会有变化。

假设张先生的利率是按照基准打9折,现在执行的利率水平就是4.9%×0.9=4.41%,现在基准利率的说法要变换了。

LPR定价的利率其实和原来的基准利率上下浮动类似,LPR的调整,参考的是2019年12月的LPR基准值。同样的道理,如果你原来跟银行签订的是基准利率上浮10%,即你当前*款利率为5.39%,2019年12月银行间同业市场发布的五年期LPR值为4.8%,5.39%就相当于LPR+59BP(59BP=0.59%)。

什么叫基准价格

固定利率就是以后在整个*款期间,利率不再变动,比如你原来与银行签订的*款利率为基准利率上浮10%,央行5年期基准利率目前为4.9%,则你原来的*款利率为:4.9%*1.1=5.39%,此时重签合同,如果你选择固定利率,那么你后续整个*款期间的利率均为5.39%,不再变动,不会再受到基准利率或者新的LPR利率变动的影响,剩余*款期间内你如果是等额本息的还款方式的,每个月的还款金额都是固定的。

它的意思是金融机构将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变,也可转换为固定利率。可以转化为LPR定价方式或者选择固定利率。

固定利率*款、已参考*款市场报价利率(LPR)的浮动利率*款等无需转换。已处于最后一个重定价周期的存量浮动利率*款可不转换。公积金个人住房*款不需要转换,但组合*款中的商业性个人住房*款也要转换定价基准。

需要转换定价基准的*款要同时满足几个条件:一是2020年1月1日前已发放,或已签订合同但未发放;二是参考*款基准利率定价;三是浮动利率。