生产成本控制(生产成本控制的内容包括哪些)

生产成本控制

选择成本控制方法首先需要了解成本的特性与分类,通常可从以下三个方面考虑:(1)成本发生的变动性与固定性,

对比同行电视制造企业,在包装模组时未将PE袋用透明胶带封口包装:而我司所有产品机型,生产时SKD需要透明胶纸封口,成本较为浪费,需要增加一人作业,且要增加相应的物料,具体细则如下:1、透明胶带:0.1m/台;2、人工:1人;

总之,经过x个月的试用期,我认为我能够积极、主动、熟练的完成自己的工作,在工作中能够发现问题,并积极全面的配合公司的要求来展开工作,与同事能够很好的配合和协调。在以后的工作中我会一如继往,对人:与人为善,对工作:力求完美,不断的提升自己的业务水平及综合素质,以期为公司的发展尽自己的一份力量。

负责公司成本核算工作,成本管理是财务工作中重要的一项工作内容,只有掌握生产工艺才能准确的计算成本,工作期间我认真学习公司生产工艺流程,主要包括产品结构构成、产品生产工艺、设备运转基本知识等,在费用报销和付款单据审核过程中,做到及时准确,严格把关,把不符合公司报销规定和付款条件的单据予以退回,责令整改。具体工作

公司的边料也很多,因此导致部份产品的领用材料偏高,而部份产品的领用材料偏低。这也会影响成本的真实性。希望通过什么好的方法,可以争取各产品的领料数量与实际耗用的材料比较接近,尽量少以“边料”的领料情况出现。

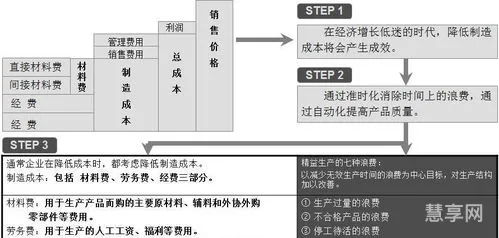

生产成本控制的内容包括哪些

最后,我部门全体人员将紧紧跟随公司的发展步伐,坚持过程化控制、准确性核算的工作方法和态度,为公司全面完成明年的目标任务而努力。

分厂从完善制度、严格考核等方面入手,加强对低值易耗品的管理,降低消耗,同时通过qc小组活动,对数控刀片的重复利用、*刃磨等方面进行研究和推广应用,对*空调等采用定人、定时、定温等措施尽量降低消耗。

各部门所提供的原材料的领料数量虽然有按机种领用,但实际上并没有全部耗用在所填写的机种上,因此成本会计按领料单核算的领料金额与真实的成本会有一定程度的偏差。

理论水平不高,当前社会会计知识和业务更新换代比较快,缺乏对新的业务知识和会计法规的系统学习,导致了会计基础知识和会计基础工作缺乏,影响来工作水平的提高。

领导带头、全员参与,坚信“办法总比困难多”,通过各种途径加大收集材料发票力度,搞好集团公司成本核算,做好第四季度税务稽查的准备工作。这是财务部明年的工作重点也是难点;

六个降低成本的方法

通过这一年来的工作让我感触最大的就是看着财务成本部的工作一点点向着优质高效化的方向发展,从刚开始的懵懵懂懂,到后面的熟练掌握,再到现在的不断提高。正如我们所提供的报表一样,从最初的中、西厨房表报、员工厨房报表到相继之后增加的吧台报表、各部门能耗报表、各部门维修费用报表、洗衣报表、月底的分析报表等等。而对于我自身来讲这一年来随着这些报表的不断完善也加强了我业务水平及工作能力。

理论和实践不一致。理论在实践中往往运用不好,这一点也需要加强学习。理论与实践背离的原因只有两种。一是理论知识不够,二是不能理解实际工作。

根据公司《关于成立成本研究会通知》和成本研究会成立动员大会*的要求,分厂在2月份成立成本研究分会,确定了分会职责和任务,对分会主要工作进行了安排。

成本会计的中心目标是根据各部门提拱的材料入库、出库,车间的机物料耗费,车间工人的工时、工资,当月费用,产品的入库、出库等数据统计各种产品的成本及各项费用。